" GUIDA / VADEMECUM - IMPORTAZIONE AUTO DALLA GERMANIA O EUROPA CON F24 IVA PAGATA CERTIFICATA "

GUIDA / VADEMECUM

🛡️ Per una CORRETTA e REALE informazione del cliente finale ! 🛡️

Questa guida nasce per TUTELARE il CLIENTE finale e FARGLI CONOSCERE un tema CHE NON VIENE DETTO da NESSUNO ma estremamente IMPORTANTE !

l’IVA frodata a TUO NOME (o per tramite di un PRESTANOME) sulla TUA auto d’IMPORTAZIONE dalla GERMANIA !

NON VOGLIAMO PIACERVI, ma FARVI PENSARE !

Hai mai acquistato un’auto d’importazione dalla Germania o da altri Paesi dell’ unione Europea?

Oppure stai per farlo per la prima volta?

Abbiamo preparato due manuali : uno per una lettura rapida(guida1 circa 2 min.) e uno più dettagliato(guida2), che approfondisce i diversi meccanismi che possono verificarsi.

Guida 1

Il mercato delle auto usate di provenienza estera (soprattutto Germania e altri Paesi UE) è da anni fortemente esposto a FRODI /EVASIOINE IVA.

Molti acquirenti vengono rassicurati con frasi come:

“ È tutto in regola siamo qui da tanti anni… ti rilasciamo la fattura di vendita…” ⚠️(questo NON DIMOSTRA IL PAGAMENTO F24 IVA sull’ auto!) ⚠️

“ Se è targata italiana l’auto importata, l’IVA è a posto….facciamo il passaggio di proprietà e non hai problemi! )

⚠️ FALSO!

“ l’auto ha più di 6 mesi e 6.000 km, quindi non si paga IVA ” ⚠️FALSO!

” Adeguamento IVA; si paga solo il 3% per arrivare a quella del 22% italiana “ ⚠️FALSO!

👉 Queste affermazioni sono FALSE con il solo fine di RAGGIRARVI !

Il rischio non ricade sugli intermediari o sulla concessionaria, ma sul cliente finale, cioè sull’ultimo intestatario dell’auto con la conseguenza di FARVI PERDERE SOLDI!

2. IL PROBLEMA CENTRALE: L’IVA NON PAGATA

La maggior parte delle auto importate:

– proviene da concessionari ufficiali esteri

– è ceduta da soggetti con Partita IVA

– ha IVA esposta e detraibile

👉 In questi casi l’IVA DEVE essere versata in Italia, sempre, tramite modello F24 IVA del 22% piena!

⚠️Non esistono scorciatoie legali ! ⚠️

3. COME AVVIENE LA FRODE IVA (IN SINTESI)

Le frodi più comuni si basano su:

– Finta vendita da privato

– Uso illecito del regime del margine

– Società cartiere e prestanome

– Passaggi “cartolari” tramite San Marino, Svizzera, Liechtenstein

– Triangolazioni UE

– False esportazioni e rientri immediati (lettera d’intenti)

In tutti questi casi:

l’auto viene immatricolata in Italia, l’IVA non viene mai versata, il prezzo appare “più conveniente”, il rischio viene trasferito al cliente finale ! il vantaggio resta solo a chi ve la vende !

4. IL REGIME DEL MARGINE: ATTENZIONE

Il regime del margine è previsto dalla legge solo in casi specifici!

❌ Viene spesso usato in modo fraudolento per:

– evitare il versamento dell’IVA

– abbassare artificialmente il prezzo rendendo l’auto “più competitiva”

👉 La dicitura “IVA al margine” in fattura NON è una prova di regolarità.

5. IL DOCUMENTO CHE FA LA DIFFERENZA: F24 IVA

Per ogni auto importata soggetta a IVA deve esistere:

✔ Modello F24 IVA

✔ Quietanza di pagamento

✔ Protocollo telematico

✔ Riferimento al telaio

👉 È l’unico documento che dimostra che l’IVA è stata realmente versata allo Stato italiano.

📌 Fatture, passaggi di proprietà, targhe italiane NON dimostrano il pagamento dell’IVA.

6. PERCHÉ IL RISCHIO È DEL CLIENTE FINALE

In caso di frode IVA:

– l’IVA EVASA NON SI ANNULLA !

lo Stato può richiederla all’ultimo intestatario, anche DIVERSI anni dopo l’acquisto!

Il cliente può subire:

richiesta IVA arretrata, sanzioni e interessi (spesso superiori all’IVA stessa), sequestro o blocco del veicolo con

problemi alla rivendita futura !

👉 La buona fede non esclude la responsabilità solidale.

7. PREZZO “ BUONO ” VS PREZZO “ IMPOSSIBILE ”

È normale cercare un buon prezzo.

Ma esiste una regola semplice:

🔴 Quando il prezzo è troppo basso rispetto al mercato, quasi sempre qualcosa non è stato pagato.

Nella maggior parte dei casi sulle auto d’IMPORTAZIONE DALLA GERMANIA:

👉 ciò che non è stato pagato è l’IVA.

8. PERCHÉ ALCUNE AUTO “ TROPPO GIOVANI ” NON “ VENGONO PROPOSTE ”

Molti operatori che basano il loro modello su pratiche irregolari:

– evitano auto con meno di 6 mesi

– si concentrano su auto oltre i 6 mesi e 6.000 km

👉 Questo consente di mascherare l’operazione come “ usato tra privati ”, anche quando non lo è!

9. CHI È SERIO NON HA NULLA DA NASCONDERE

Un operatore corretto:

– paga sempre l’IVA dovuta

– fornisce DA SEMPRE l’F24 IVA, lo fa oggi come ieri e non si offende se il cliente lo chiede anzi, lo scrive anticipatamente nero su bianco nei contratti ! (come facciamo noi DA SEMPRE)

👉 La continuità nel tempo (“ DA SEMPRE ”) è fondamentale.

10. LISTA FINALE PER IL CLIENTE

Prima di acquistare un’auto importata, chiedi sempre:

✔ F24 IVA pagato e quietanzato

✔ Protocollo telematico verificabile

✔ Riferimento al telaio

✔ Dichiarazione scritta che l’IVA è stata versata

✔ Documentazione estera originale

❌ Diffida di:

– scuse

– rassicurazioni verbali

– frasi generiche

– prezzi irraggiungibili per il mercato

CONCLUSIONE

L’auto è un bene registrato, tracciabile e intestato.

In caso di frode IVA:

il vantaggio economico resta all’AUTOSALONE che ve l’ HA VENDUTA!

il conto finale arriva al cliente !

🔐 L’unica vera tutela è l’F24 IVA pagato e verificabile.

Senza quello:

IL RISCHIO RESTA, anche dopo anni, anche se “era tutto in regola sulla carta”!

Guida 2

⏱ Tempo di lettura: circa 30 minuti

IL GRANDE PROBLEMA DELLE AUTO USATE D’IMPORTAZIONE

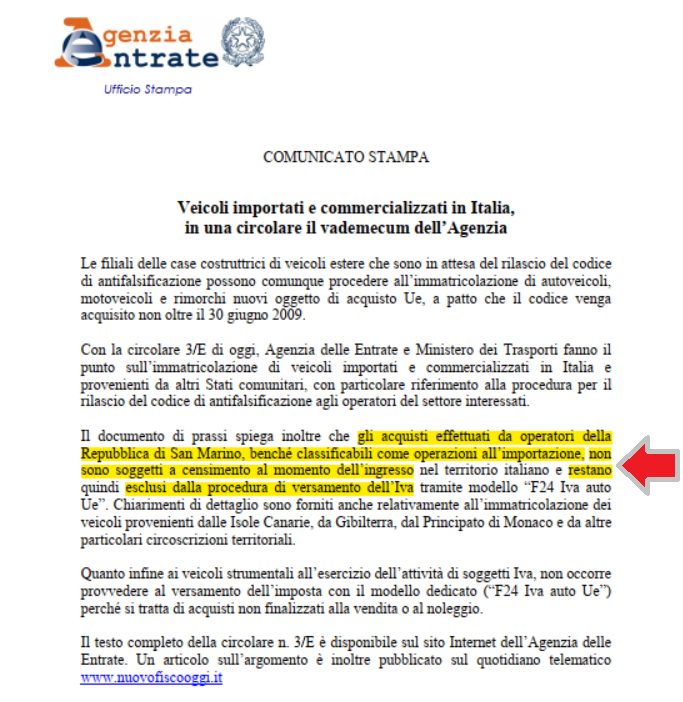

Il mercato delle auto usate di provenienza estera (Germania, Francia, Belgio, Olanda, Austria, Danimarca, Spagna, San Marino, Svizzera, ecc.) è da anni fortemente inquinato da pratiche irregolari in ambito IVA.

Molti acquirenti vengono indotti a credere che:

“ è tutto in regola ”

“ se l’auto è targata italiana allora l’IVA è a posto ”

“ se ha più di 6 mesi e 6.000 km non si paga più nulla ”

👉 Questo NON è vero.

COME AVVIENE LA FRODE IVA (IN MODO SEMPLIFICATO)

Molte auto usate ( SOPRATTUTTO quelle che hanno più di 6 mesi e 6.000 km):

provengono in realtà da società estere (usato aziendale) hanno l’obbligo di versamento IVA in Italia

ma vengono fatte apparire falsamente come acquistate da privati.

Come?

Tramite fatture o contratti intestati a prestanome

oppure usando in modo improprio il regime del margine

oppure facendo transitare l’auto “ cartolarmente ” da San Marino o Svizzera o Lichtenstein

oppure con false nazionalizzazioni prima della rivendita finale

Il risultato è che l’IVA dovuta non viene versata, ma l’auto viene comunque immatricolata e rivenduta in Italia.

ATTENZIONE: IL REGIME DEL MARGINE

Il regime del margine è previsto dalla normativa solo in casi ben precisi.

❌ Viene spesso utilizzato in modo fraudolento per:

evitare il versamento dell’IVA

abbassare artificialmente il prezzo di vendita

rendere l’auto “ più conveniente ” rispetto al mercato

👉 Non basta che in fattura sia indicato “IVA al margine” perché l’operazione sia regolare.

LE FRASI PIÙ USATE (E PERICOLOSE)

Diffida da chi ti rassicura con frasi come:

“ Siamo qui da tanti anni ”

“ Se non fosse in regola non la targano ”

“ Facciamo i passaggi di proprietà, quindi sei tutelato ”

“ In Germania l’IVA è al 19%, paghi solo la differenza del 3% ” ❌ (NON ESISTE)

“ Hai l’IVA esposta in fattura, sei a posto ” ❌( LA FATTURA SOGGETTIVAMENTE INESISTENTE FALSA NON CONTA )

“Con il margine l’IVA non è dovuta” ❌ ( IL MARGINE è ARTEFATTO)

👉 L’unica vera prova è l’IVA effettivamente versata in Italia.

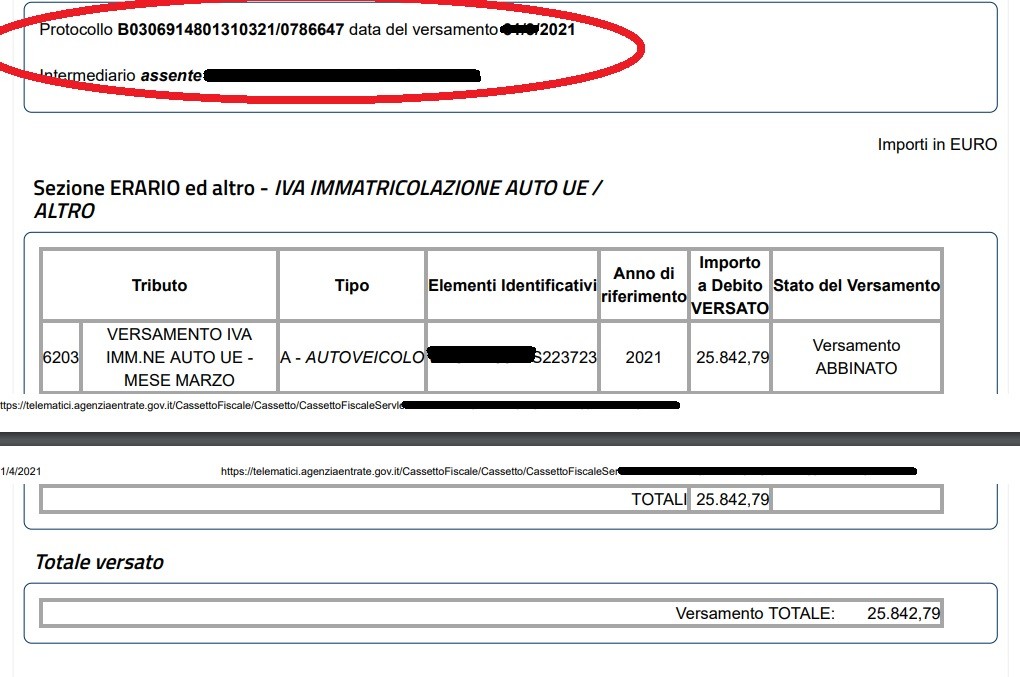

IL DOCUMENTO CHIAVE : F24 IVA

Per un’auto importata soggetta a IVA, deve esistere un modello F24 IVA pagato, con:

👉 Ricevuta

👉 Protocollo telematico

👉 Importo versato

Punto fondamentale:

🔴 L’F24 IVA va richiesto SEMPRE, anche a:

– Rivenditori “storici”

– Concessionari strutturati

– a operatori che sembrano affidabili

👉 Essere conosciuti o presenti da anni non rende immuni da irregolarità.

CHI È SERIO NON HA NULLA DA NASCONDERE

Un operatore corretto:

fornisce subito l’F24 IVA , lo fornisce anche su auto vendute anni prima , non si offende se glielo chiedi ,non accampa scuse….

Il resto sono chiacchiere.

PERCHÉ IL RISCHIO È DEL CLIENTE FINALE

Se acquisti un’auto in evasione IVA:

entro 5 anni (oggi spesso molto prima) l’Agenzia delle Entrate può:

– Richiederti l’IVA non versata

– Applicare sanzioni superiori all’IVA stessa

-Contestare la complicità nella frode

👉 In quel caso, l’auto che sembrava conveniente diventa carissima!

CONCLUSIONE

Il mercato delle auto importate è da anni gravemente compromesso.

L’unica vera tutela per il cliente è informarsi e verificare.

📌 Chiedi sempre l’F24 IVA.

📌 Non fidarti delle parole: verifica i documenti.

📌 Un prezzo “troppo basso” è spesso il primo campanello d’allarme.

Link Articoli di giornale di seguito

https://www.romatoday.it/cronaca/frode-evasione-acquisto-auto-finte-rottamazioni.html

https://www.milanotoday.it/cronaca/evasione-iva-auto-lusso-shttps://www.milanotoday.it/cronaca/evasione-iva-auto-lusso-san-marino.htmlan-marino.html

https://www.ilsole24ore.com/art/frode-43-milioni-euro-import-auto-lusso-smascherata-guardia-finanza-AHCITJ1C

IL MECCANISMO DELLA FRODE: PASSAGGIO “CARTOLARE” NEI PAESI EXTRA-UE SEE

L’auto deve essere venduta in Italia, ma in origine proviene dalla Germania.

Per aggirare gli obblighi IVA italiani, il veicolo non viene movimentato fisicamente, ma solo cartolarmente, dalla Germania verso Paesi extra-UE aderenti allo SEE, come:

San Marino

Liechtenstein

Svizzera

(in casi analoghi: San Marino, Gibilterra, ecc.)

Come funziona il sistema fraudolento

1. L’auto resta fisicamente in Italia o in Germania, spesso già nel piazzale del rivenditore.

2. Solo la documentazione viene fatta “ girare ” tra più Stati (3, 4 o 5 passaggi cartolari).

3. In uno di questi Paesi extra-UE SEE:

il veicolo viene immatricolato utilizzando documentazione fiscale artefatta

4. Viene poi ri-esportato formalmente in Italia con una bolla doganale che dichiara falsamente l’avvenuto assolvimento dell’IVA

5. Questa bolla viene usata per:

immatricolare il veicolo in Italia senza che l’IVA sia mai stata realmente versata.

👉 In realtà, l’auto non ha mai transitato fisicamente in quei Paesi, ma solo i documenti.

IL VUOTO NORMATIVO SFRUTTATO

Questo meccanismo si basa sull’ interpretazione distorta della normativa dell’Agenzia delle Entrate, in particolare degli interpelli n. 956 – 1106/2021.

Cosa dice l’Agenzia delle Entrate

Nel rispondere all’interpello n. 956 – 1106/2021, l’Agenzia delle Entrate ha chiarito che:

per i veicoli provenienti dalla Norvegia

Paese non UE ma aderente allo SEE

la nazionalizzazione è subordinata alla presentazione di una:

Bolla doganale attestante l’assolvimento dell’IVA dovuta

Applicazione per analogia

Per analogia, la stessa regola viene applicata anche ad altri Paesi extra-UE aderenti allo SEE, quali: Islanda, Liechtenstein (in modo estensivo e improprio anche: Svizzera, San Marino, Cipro, Gibilterra)

DIFFERENZA CON I VEICOLI PROVENIENTI DALL’UE

Per i veicoli provenienti da Paesi UE, è obbligatoria: la procedura telematica di cooperazione tra:

– Agenzia delle Entrate

– Motorizzazione Civile

prevista dal Decreto Dirigenziale 26 marzo 2018

Questa procedura comporta:

– La comunicazione telematica dell’assolvimento IVA

– L’inserimento dei dati nel CED della Motorizzazione

– La presentazione di istanza all’Agenzia delle Entrate

Nei casi extra-UE SEE (Norvegia e assimilati)

Secondo quanto chiarito dall’Agenzia delle Entrate:

NON si applicano le procedure telematiche

NON si effettua comunicazione al CED

NON si presenta istanza all’Agenzia delle Entrate

è sufficiente:

Lo sdoganamento e la bolla doganale attestante l’IVA

👉 Ed è proprio qui che nasce l’abuso.

IL PUNTO CRITICO DELLA FRODE

In assenza di controlli telematici incrociati:

una bolla doganale falsificata o attestante un’IVA mai realmente versata viene accettata come valida.

Questo consente d’ immatricolare l’auto in Italia senza versare l’IVA aggirando completamente i controlli previsti per i veicoli UE

CONCLUSIONE OPERATIVA

L’auto proviene realmente dalla Germania arriva fisicamente direttamente in Italia ma cartolarmente risulta aver transitato da più Stati sfruttando una normativa nata per casi leciti trasformata in strumento di evasione IVA

La veridicità di quanto descritto in questa Guida/Vademecum è riscontrabile anche tramite:

Sito ufficiale Agenzia delle Entrate ,Il Sole 24 Ore, Fisco e Tasse, Fiscomania, altre testate fiscali specializzate.

Fonti indipendenti e imparziali, che trattano lo stesso tema sotto il profilo normativo e operativo.

(Clicca in foto per accedere all’articolo)

ARTICOLO F24 IVA FALSI

https://www.fiscoetasse.com/rassegna-stampa/25194-falsa-atthttps://www.fiscoetasse.com/rassegna-stampa/25194-falsa-attestazione-nel-modello-f24-per-la-cassazione-reato.htmlestazione-nel-modello-f24-per-la-cassazione-reato.html

PREMESSA FONDAMENTALE

Possiamo affermare con certezza che pochissime aziende di rivendita auto in Italia, che trattano o hanno trattato veicoli di provenienza estera (in particolare importazione tedesca/Germania), dichiarano nero su bianco, in modo esplicito e continuativo, la seguente frase:

DA SEMPRE: F24 IVA PAGATA E QUIETANZATA SU OGNI AUTO VENDUTA AI NOSTRI CLIENTI.

È proprio l’espressione “ DA SEMPRE ” a fare la reale differenza.

Non si tratta di una promessa occasionale o riferita ad alcune operazioni, ma di un operato costante nel tempo verificabile e documentabile.

UNA TUTELA CONCRETA PER TUTTI I CLIENTI

Il nostro modo di operare da sempre è una tutela reale per:

– tutti i clienti che ci scelgono oggi

– tutti i clienti che hanno acquistato da noi in passato

– nessuno escluso

Questa dichiarazione:

viene scritta anche nei nostri contratti di vendita impegna l’azienda formalmente ed è verificabile nel tempo.

👉 Invitiamo chiunque a fare lo stesso esercizio con altri rivenditori:

chiedete che venga scritto a contratto che:

– Da sempre pagano l’F24 IVA sulle auto di provenienza estera

– Da sempre consegnano ai clienti le ricevute F24 IVA

– anche per le auto commercializzate negli anni precedenti

– anche quando si sono serviti di fornitori o broker italiani

Nella quasi totalità dei casi, questa dichiarazione non viene fornita.

LA VERIFICA CORRETTA: CASSETTO FISCALE, NON REGISTRI IVA

Per verificare la reale correttezza di un autosalone non è sufficiente consultare i registri IVA.

Perché i registri IVA non bastano?

I registri IVA riguardano l’IVA su fatture di acquisto e vendita

– NON dimostrano il pagamento dell’IVA a MONTE

– NON attestano l’IVA versata tramite F24 in fase di:

– importazione

– sdoganamento

– immatricolazione italiana

👉 Sono due ambiti completamente distinti.

Inoltre, molte fatture ricevute a monte si rivelano nel tempo:

– Soggettivamente inesistenti

– emesse da soggetti interposti

– inutili ai fini della tutela del cliente finale

L’unico strumento realmente verificabile

✔ Il Cassetto Fiscale dell’Agenzia delle Entrate, dove risultano:

gli F24 IVA effettivamente pagati con data, importo e protocollo

LE SCUSE PIÙ COMUNI (E PERCHÉ NON REGGONO)

Ecco alcune delle affermazioni che spesso vengono utilizzate da altri autosaloni:

“ Acquistiamo (o abbiamo acquistato) in Italia da fornitori italiani che non sono in grado di fornirci l’F24 IVA ”

“ Il nostro fornitore/importatore non è tenuto a darci spiegazioni sui pagamenti IVA ”

“ Io compro con regolare fattura italiana e con regolare passaggio di proprietà ”

“ Per legge deve fare tutto l’importatore ”

“ L’auto è già targata italiana ed intestata a un privato o a una società ”

“ L’F24 viene pagato cumulativamente su più auto, quindi non è riconducibile alla singola vettura ”

“ La fattura passa dallo SDI dell’Agenzia delle Entrate, quindi è tutto già controllato ”

“ I nostri registri IVA sono storici, quindi sicuri ”

“ Se l’auto non fosse stata in regola, la banca non avrebbe concesso il leasing o il finanziamento ”

👉 Nessuna di queste affermazioni dimostra il pagamento dell’IVA a monte tramite F24.

UN SINTOMO MOLTO CHIARO DI IRREGOLARITÀ

Uno dei segnali più evidenti di possibili problematiche IVA è quando:

per una semplice immatricolazione italiana di un’auto di provenienza estera (es. Germania) l’autosalone impiega settimane o mesi per ottenere le targhe italiane.

Il tutto viene spesso giustificato con presunti:

– ritardi della Motorizzazione

– ritardi dell’ingegnere

– ritardi dell’Agenzia delle Entrate

👉 Nella pratica ordinaria, queste motivazioni non giustificano tempi così lunghi.

CONCLUSIONE

Molte delle rassicurazioni fornite nel mercato sono:

– affermazioni non verificabili

– prive di riscontro documentale

– convincenti solo per chi non conosce il settore

Il cliente finale, invece, deve sapere che:

l’unica vera tutela è l’F24 IVA pagato, la continuità nel tempo ( “ DA SEMPRE ” ) è fondamentale

le parole non bastano, servono documenti verificabili.

DA SEMPRE F24 IVA PAGATA

Non si tratta di uno slogan commerciale, ma di una dichiarazione sostanziale, che:

– deve essere scritta nero su bianco

– deve essere verificabile

– deve valere nel tempo, non solo per singole operazioni

IL PREZZO PIÙ BASSO: LEGITTIMO, MA NON SENZA RISCHI!

È normale che tutti ricerchiamo il prezzo più basso e più conveniente, succede in ogni settore merceologico ed è perfettamente comprensibile.

Tuttavia, è fondamentale ricordare che l’automobile è un bene registrato:

– è intestata a una persona fisica o giuridica

– è tracciata nei sistemi informatici dello Stato

– lascia sempre una traccia documentale

COSA SUCCEDE IN CASO DI FRODE IVA

Quando si configura una frode IVA nella filiera di importazione o commercializzazione:

l’IVA non versata non scompare, il vantaggio economico viene illecitamente spartito tra soggetti intermedima per gli organi competenti, Agenzia delle Entrate, Agenzia delle Dogane, Guardia di Finanza, Autorità di Polizia è estremamente semplice risalire all’intestatario finale del veicolo.

👉 Ed è proprio all’intestatario finale che può essere richiesto:

il pagamento dell’IVA evasa a monte, oltre a sanzioni e interessi (che sono più alte dell’ Iva evasa)

PREZZO “BUONO” VS PREZZO “IMPOSSIBILE”

Come dimostrato da migliaia di articoli di stampa specializzata e generalista, facilmente consultabili anche in autonomia ,un conto è acquistare a un buon prezzo, un altro è acquistare a un prezzo oggettivamente impossibile.

Prezzi che pochissimi operatori possono offrire non perché più efficienti, ma perché, l’IVA non viene versata, la normativa viene aggirata, il rischio viene scaricato sul cliente finale

👉 In questi casi, entrano in gioco truffe e frodi fiscali che sfruttano l’avidità o la scarsa informazione del consumatore.

UNA REGOLA SEMPLICE E INCONTROVERTIBILE

La matematica non è un’opinione, ma una scienza esatta.

Quando il prezzo è troppo basso rispetto al mercato, molto spesso:

qualcosa non è stato pagato.

E, nella quasi totalità dei casi, ciò che non è stato pagato è l’IVA, esempi:

https://www.romatoday.it/cronaca/frode-evasione-acquisto-auto-finte-rottamazioni.html

https://www.rainews.it/tgr/sicilia/articoli/2023/06/compravendita-di-auto-tra-italia-e-germania-ed-evasione-da-38-milioni-5-arresti-4596519f-0928-485d-9d57-5f3a0db2a520.html

https://www.gazzetta.it/motori/la-mia-auto/31-03-2021/auto-usate-d-importazione-truffe-evasione-dell-iva-guai-l-acquirente-4001625414215.shtml

https://www.ilsole24ore.com/art/importazioni-parallele-cliente-ripaga-l-iva-evasa-ACorIfo

https://www.ilrestodelcarlino.it/rimini/cronaca/vendono-auto-estere-senza-pagare-liva-i-mezzi-passavano-anche-da-san-marino-0600bbc8

https://www.milanotoday.it/cronaca/truffa-iva-auto.html

https://www.ilriformista.it/la-truffa-delle-immatricolazioni-auto-acquistate-a-san-marino-per-pagare-meno-iva-25-denunce-299734/

https://fb.watch/3IIXu_-QLs/

https://www.trevisotoday.it/cronaca/auto-truffa-polizia-stradale-rovigo-6-aprile-2021.html

https://www.torinosud.it/cronaca/cronaca-smantellata-una-rete-di-truffe-su-auto-mai-consegnate-o-vendute-nascondendo-difetti–20616

https://primabiella.it/cronaca/auto-di-lusso-vendute-e-mai-consegnate-arresto-nel-biellese/

https://iltirreno.gelocal.it/cecina/cronaca/2021/03/10/news/auto-pagate-e-mai-consegnate-ai-clienti-abbiamo-fatto-un-buco-di-2-7-milioni-1.40009671

AUTO PROVENIENTI DA CONCESSIONARI UFFICIALI ESTERI (ES. GERMANIA)

Il nodo centrale della frode IVA

Una quota largamente prevalente delle auto che provengono da centri ufficiali esteri, in particolare concessionari tedeschi, viene oggi rivenduta in Italia attraverso meccanismi che consentono l’elusione o l’evasione dell’IVA, sfruttando passaggi intermedi e fornitori compiacenti.

Queste pratiche permettono ad alcuni operatori di: proporre i prezzi più bassi del mercato

. ottenere un vantaggio economico non replicabile da chi opera correttamente

. scaricare il rischio fiscale sul cliente finale

PERCHÉ NON TROVERETE AUTO “TROPPO GIOVANI” IN CERTI PARCHEGGI

La normativa fiscale sulle auto nuove o seminuove (meno di 6 mesi dalla prima immatricolazione) è molto più rigida, più controllata, più difficile da aggirare.

Per questo motivo, molti operatori che basano il proprio modello su pratiche irregolari:

– Tendono a NON commercializzano veicoli con meno di 6 mesi di vita

Si concentrano quasi esclusivamente su auto che hanno:

– superato i 6 mesi

– superato i 6.000 km

pubblicizzandole come “ auto usate ”

👉 Questo consente loro di sfruttare in modo illecito la normativa sugli scambi tra “privati” all’interno dell’Unione Europea.

IL PUNTO CHIAVE CHE VIENE NASCOSTO AL CLIENTE

Nella realtà dei fatti:

la stragrande maggioranza delle auto provenienti da concessionari ufficiali tedeschi viene ceduta da soggetti titolari di Partita IVA con IVA esposta e detraibile.

👉 In questi casi l’IVA DEVE essere versata in Italia, sempre e comunque, tramite:

– modello F24 IVA

– con ricevuta e protocollo

Non esistono scorciatoie legali.

IL MECCANISMO DEL GUADAGNO ILLECITO

Quando l’IVA non viene versata, l’importo viene trasformato in guadagno, suddiviso all’interno di un circuito compiacente, utilizzato per:

– abbassare artificialmente il prezzo

– attirare il cliente

– rendere l’offerta “ irraggiungibile ” per chi opera correttamente

👉 Quel vantaggio economico non è efficienza: è IVA non pagata.

LA DIFFERENZA TRA CHI PARLA E CHI DIMOSTRA

Un operatore realmente corretto, versa sempre l’IVA dovuta ,fornisce l’F24 IVA pagato, consente al cliente di verificarne l’esistenza, lo fa oggi come lo faceva ieri.

📌 Noi questo lo facciamo da sempre, consegnando:

la ricevuta F24 IVA su ogni auto di provenienza estera direttamente ai nostri clienti.

CONCLUSIONE CHIARA

Se un’auto proviene da un concessionario ufficiale estero ha IVA esposta/deducibile viene venduta in Italia

👉 L’IVA deve essere versata in Italia tramite F24.

Se il prezzo è “ troppo basso ” rispetto al mercato non è un miracolo commerciale, non è una trattativa migliore è quasi sempre un’imposta non pagata.

E, come sempre, il rischio finale ricade su chi intesta l’auto.

Esempio di un nostro F24 IVA pagato con Protocollo Telematico riscontrabile

Purtroppo, tali condotte rappresentano una prassi ampiamente diffusa, poiché viene sfruttata illegalmente la normativa – caratterizzata da controlli non sempre stringenti sulle auto usate. In particolare, viene spesso presentato in modo fraudolento all’Agenzia delle Entrate un “acquisto da privato” in regime del margine, al fine di aggirare il corretto assolvimento dell’IVA.

Come risulta evidente dai numerosi articoli disponibili online, i settori maggiormente interessati dalle frodi IVA sono:

carburanti, elettronica di consumo , autoveicoli

Per i primi due settori, trattandosi di beni di consumo privi di intestazione nominativa, risulta spesso difficile individuare il consumatore finale.

Nel caso delle autovetture, invece, essendo beni registrati presso il PRA (Pubblico Registro Automobilistico), per gli organi competenti è relativamente semplice risalire all’intestatario finale, al quale può essere richiesto il versamento dell’IVA evasa a monte, anche se estraneo alla frode.

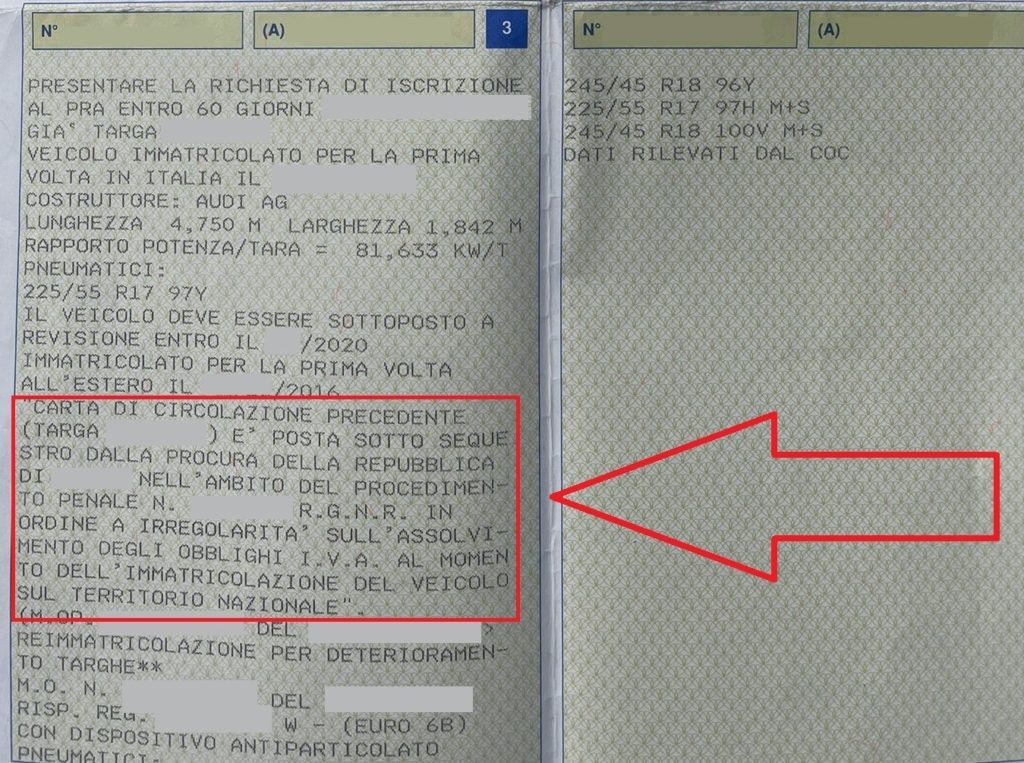

A titolo esemplificativo, può accadere che un veicolo risulti inizialmente formalmente regolare.

Solo a distanza di anni, a seguito di indagini per presunta frode IVA, viene iscritto un provvedimento di sequestro nei registri del PRA.

Tale vincolo può rimanere latente e non immediatamente visibile, emergendo esclusivamente in occasione di un successivo passaggio di proprietà.

Attualmente, purtroppo, il privato cittadino non dispone di strumenti efficaci per effettuare controlli preventivi completi.

https://www.ilsole24ore.com/art/importazioni-parallele-cliente-ripaga-l-iva-evasa-ACorIfo?refresh_ce=1

Con l’F24 IVA non correrete mai alcun rischio, purché la veridicità del versamento IVA sia autonomamente verificabile dal cliente finale presso qualsiasi Agenzia delle Entrate d’Italia.

Si tratta di un documento che non potrà mai essere fornito da chi effettua, partecipa o ha partecipato a vendite in evasione IVA, né da chi potrebbe esibirne uno falso.

Questo sistema consente loro di praticare prezzi molto allettanti, o comunque fortemente concorrenziali, senza essere scoperti immediatamente e restando così in una zona di “ penombra ”.

Di seguito alcuni esempi di come molti autosaloni siano riusciti a vendere migliaia di veicoli in frode IVA senza mai essere formalmente coinvolti o sanzionati:

operavano infatti schermati da più società, con 3, 4 o 5 passaggi di intestazione, mentre al cliente finale veniva regolarmente addebitata l’IVA in fattura.

In realtà, tale IVA era già stata evasa a monte e trattenuta illecitamente come profitto dai soggetti coinvolti nella filiera.

Il concessionario finale presente su piattaforme come Autoscout24, per l’acquisto di veicoli dall’estero, si avvale spesso di una catena composta da più soggetti:

broker automobilistici, importatori italiani fraudolenti, società “ cartiere ” e altri intermediari, tutti funzionali alla realizzazione della frode.

Questo è uno degli schemi tra società più comunemente utilizzati:

CLICCA QUI

1. Società cartiera (importatrice)

Acquista auto dall’UE al netto IVA, come consentito dalle norme sulle operazioni intracomunitarie.

Non ha struttura reale: spesso solo un ufficio virtuale o un domicilio fittizio.

Fattura milioni di euro, ma non versa IVA in Italia.

Funzione principale: passaggio intermedio tra fornitore estero e concessionario finale.

2. Alterazione della documentazione

La fattura originaria estera (cartacea) viene modificata:

Viene intestata a un “ prestanome ” o al cliente finale.

Il prezzo viene falsificato per far sembrare l’IVA già inclusa.

La documentazione falsa viene presentata a:

Agenzia di pratiche auto, Agenzia delle Entrate per immatricolazione.

3. broker/ concessionario

Acquista dall’intermediario (cartiera) apparente regolare.

Vende l’auto al concessionario che poi rivende al cliente finale

Spesso maschera l’operazione come “ usato ” per giustificare l’assenza di IVA, pur senza rispettare i requisiti legali.

4. Cliente finale

È colui che riceve l’auto e ne diventa intestatario.

Rischia di essere considerato responsabile solidale per l’IVA non versata dal cedente (art. 60-bis DPR 633/1972 e art. 205 Direttiva 2006/112/CE).

Potrebbe dover pagare anni dopo, a seguito di controlli incrociati delle autorità fiscali e doganali.

5. Rischio legale e fiscale

L’operazione è illegittima solo se l’IVA non viene versata all’Italia.

L’alterazione della fattura è reato (frode fiscale, falsificazione documentale).

La responsabilità solidale colpisce:

Cliente finale (ultimario possessore dell’auto).

Le verifiche possono emergere anni dopo, quando le autorità incrociano i dati sul telaio, sui pagamenti e sulle fatture originali estere.

6. Normativa di riferimento

. D.L. n. 331/93 e Direttiva 2006/112/CE (artt. 2-4, 9, 17, 20, 33, 34, 40, 67, 138, 154, 162, 172, 199).

. DPR 633/1972 art. 60-bis: responsabilità solidale per IVA non versata.

. DM 22.12.2005 e DM 31.10.2012: beni soggetti a responsabilità solidale includono : autoveicoli, moto, rimorchi, computer, telefoni, pneumatici.

7. Conclusione pratica

La filiera “cartiera” sfrutta una falla nell’IVA intracomunitaria e nell’immatricolazione italiana.

Tutti gli attori intermedi possono apparire legittimi inizialmente.

Il cliente finale rischia di ritrovarsi coinvolto senza esserne consapevole, dovendo pagare IVA arretrata e sanzioni.

Schema a flusso aggiornato della filiera “cartiera” + società buffer/intermediario

[1. Fornitore estero UE]

– Vende auto NETTO IVA (operazione intracomunitaria)

– IVA non incassata in Italia

– Normale operazione legale, sfruttata illecitamente

[2. Società Cartiera / Importatrice fittizia]

– Nessuna struttura reale, solo ufficio virtuale

– Emissione fatture false verso broker/intermediari o concessionario

– Non versa IVA in Italia

– Rischio: frode fiscale, sanzioni penali

[3. Società Broker / Intermediario / Buffer]

– Minima struttura aziendale reale (ufficio, segretaria)

– Tiene scritture contabili minime per sembrare credibile

– Non versa F24 IVA sull’immatricolazione auto

– Guadagna sulla quota IVA non versata

– Funzione: “ cuscinetto ” tra cartiera e concessionario, scudo legale

– Rischio: complicità in evasione, sanzioni

[4. Concessionario / Autosalone Finale]

– Interagisce con broker/intermediario

– Presenta fatture e documentazione false al cliente e alla motorizzazione

– Maschera IVA come “ auto usata ” per far sembrare tutto legale

– Ricorre a passaggi di proprietà multipli per occultare evasione

– Rischio: responsabilità solidale IVA, sanzioni penali/amministrative

[5. Cliente finale / Ultimo intestatario auto]

– Riceve auto con targhe italiane

– Crede che tutto sia legale

– Rischio: obbligo solidale di versare IVA non pagata, anni dopo + le sanzioni

Note aggiuntive sui rischi e comportamento dei soggetti : Attore Comportamento chiave Rischi fiscali/legali

. Fornitore UE Vendita legale NETTO IVA (Nessuno, operazione corretta)

. Società Cartiera Fatture false, niente versamento IVA (Frode fiscale, reato penale)

. Broker / Intermediario Struttura minima, scritture credibili, scudo per concessionario (Complicità in evasione, sanzioni amministrative/penali)

. Concessionario Finale Occulta IVA, passaggi di proprietà, presenta documentazione falsa (Responsabilità solidale IVA, rischio penale, sanzioni)

Cliente Finale Acquista auto con IVA non versata, ignaro/complice (Obbligo solidale IVA arretrata + sanzioni)

🔑 Punti chiave di attenzione

Il passaggio di proprietà multiplo serve solo ad occultare l’evasione IVA. Non tutela il cliente.

Ogni telaio deve avere F24 IVA singolo: il pagamento cumulativo o dichiarazioni generiche sono false e rischiose.

La società broker/intermediario non è essenziale, ma serve da “ cuscinetto legale ”, aumentando la complessità e confondendo eventuali controlli fiscali.

Il cliente finale diventa responsabile solidalmente dell’IVA se l’operazione non è corretta.

❌ Le scuse più comuni dei rivenditori (e perché sono FALSE)

❓ “Non possiamo chiedere l’F24 IVA al nostro fornitore, altrimenti il cliente capirebbe quanto abbiamo pagato l’auto e il nostro ricarico…”

FALSO.

L’IVA in Italia viene versata all’Agenzia delle Entrate sul prezzo di vendita al cliente finale, non sul prezzo di acquisto.

Dalla ricevuta F24 IVA è impossibile risalire al costo d’acquisto o al margine di guagagno del concessionario.

L’F24 contiene:

– importo IVA

– numero di telaio

– protocollo telematico

NON contiene il prezzo di acquisto estero.

👉 Chi rifiuta di consegnarlo ha qualcosa da nascondere.

Noi di PACE AUTOMOBILI rilasciamo da sempre l’F24 IVA su TUTTE le auto, per trasparenza totale.

Chi non lo fa, lo fa per paura di essere scoperto e per difendere introiti illeciti, a discapito del cliente finale, che rischia di dover pagare l’IVA evasa sul telaio.

❓“Se l’IVA non fosse pagata, la Motorizzazione non immatricolerebbe mai l’auto”

FALSO.

Le auto possono essere immatricolate anche SENZA pagamento IVA, in modo fraudolento, tramite:

– documentazione falsa

– fatture estere alterate

– agenzie di pratiche auto compiacenti

– L’auto ottiene regolarmente:

. targhe

. libretto

. passaggio di proprietà

👉 Il problema emerge ANNI DOPO, quando l’Agenzia delle Entrate o le Dogane effettuano controlli incrociati sul telaio.

⚠️ Anche se acquistata con regolare passaggio di proprietà,

il cliente finale resta responsabile in solido per l’IVA non versata a monte.

⚠️ Responsabilità solidale: punto fondamentale

La responsabilità solidale NON richiede un accertamento preventivo sul cliente.

L’IVA può essere richiesta direttamente all’ultimo intestatario, perché:

è il possessore reale del bene

è l’anello finale della frode IVA

👉 Questo significa che il cliente paga, anche se:

è in buona fede

ha comprato da un autosalone “ storico ”

ha fatto un passaggio di proprietà regolare

❓ “ Queste cose succedevano anni fa. Oggi con la fattura elettronica è tutto controllato ”

ASSOLUTAMENTE FALSO.

Solo la fattura ITALIANA passa dallo SDI.

La fattura estera cartacea (quella iniziale):

non viene controllata subito, deve essere verificata manualmente tramite controlli di polizia e cooperazione internazionale.

Una partita IVA può emettere:

fatture con IVA esposta

fatture con regime del margine

fatture soggettivamente inesistenti

👉 La fattura NON dimostra che l’IVA sul telaio sia stata pagata.

⚠️ FATTURA O F24 IVA

Sono due cose distinte e separate !

🧠 Cosa succede nella pratica

Il cliente meno esperto:

si fida

legge qualche recensione

vede che l’attività esiste da anni

cede alle scuse

Il cliente informato:

chiede l’F24 IVA, chiede una prova verificabile

👉 Risultato:

nuove scuse oppure invito a “ cercare l’auto altrove ”

perché è un cliente che chiede troppo e diventa pericoloso

🔺 Altre modalità di frode: triangolazioni estere e San Marino

🔁 Triangolazione estera UE

Auto in Germania.

Vendita “ cartolare ” tramite società estere (Francia, Spagna, Bulgaria, Slovacchia, Cipro, ecc.).

La fattura tedesca:

viene intestata fraudolentemente a un finto privato estero

così l’auto rientra ILLEGALMENTE in Italia in regime del margine

Risultato:

IVA mai versata nel primo Stato UE

IVA “ fittiziamente assolta ” sulla carta

🇸🇲 Schema San Marino

Auto acquistata in Germania senza IVA da società sammarinese “ creata ad arte ”.

Versamento solo dell’ 6 o 8% di IVA a San Marino.

Targa sammarinese temporanea.

Rivendita “ cartolare ” a società italiana (cartiera).

Rivendita finale al concessionario italiano online.

⚠️ L’auto NON è mai fisicamente andata a San Marino.

Tutto avviene solo su carta.

🎯 Conclusione chiave (da mettere in evidenza)

L’unico documento che tutela davvero il cliente è l’F24 IVA pagato sul telaio, con protocollo telematico verificabile autonomamente presso qualsiasi Agenzia delle Entrate.

Chi non lo rilascia, inventa scuse, parla di “IVA assolta” o “fattura elettronica”

👉 sta coprendo una frode IVA a monte.

CLICCA QUI

CLICCA QUI

https://www.ilriformista.it/la-truffa-delle-immatricolazioni-auto-acquistate-a-san-marino-per-pagare-meno-iva-25-denunce-299734/

https://www.ilrestodelcarlino.it/rimini/cronaca/truffa-delle-auto-fantasma-molte-importate-da-san-marino-7622c5e2